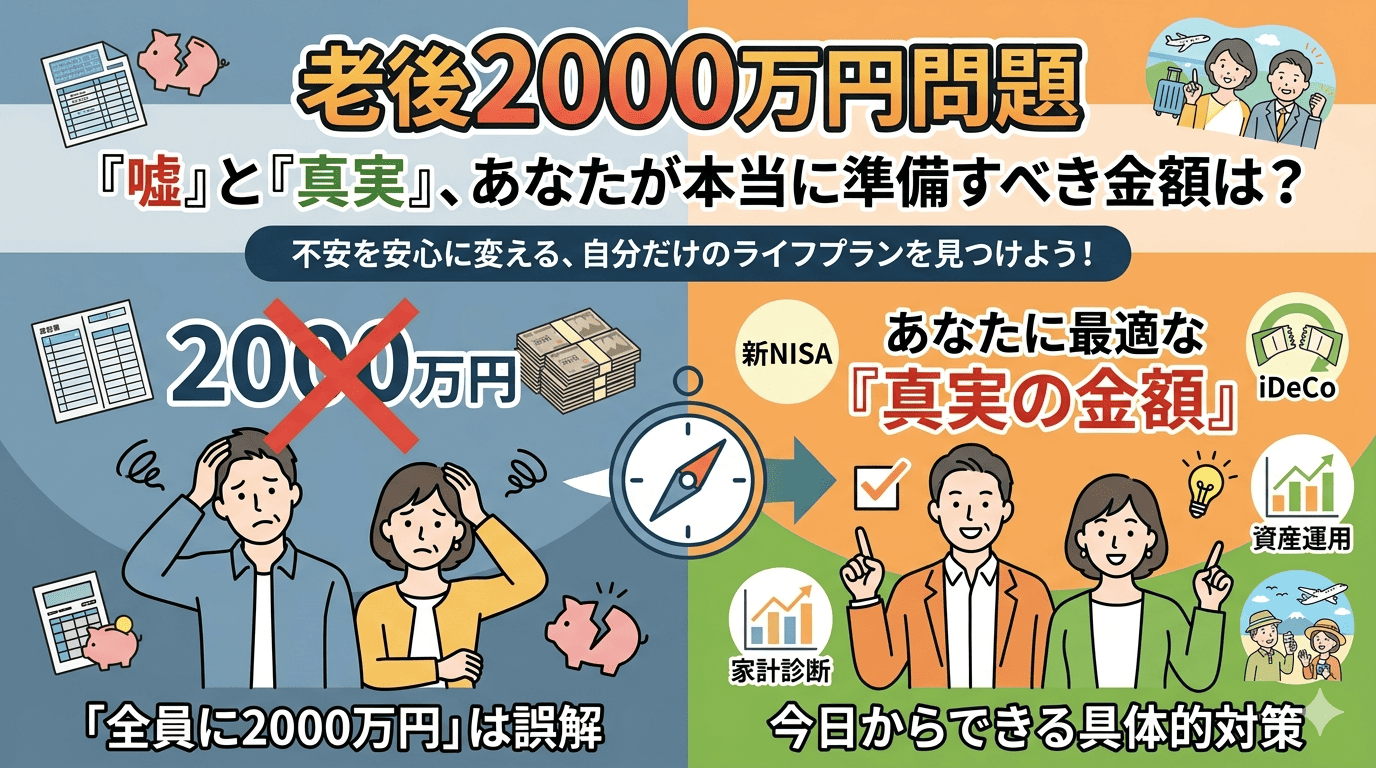

「老後2000万円問題」という言葉を聞いて、漠然とした不安を抱えている方は多いのではないでしょうか。

2019年に話題となった「老後2000万円問題」から、早くも6年が経過しました。

今でもネット上では『あの数字は嘘だ』『実際はもっと必要だ』といった極端な意見も飛び交っています。

結論から言うと、『全ての人に2000万円が必要』という点は嘘(誤解)ですが、『じゃあ何もしなくていっか』というのもまた危険な誤解です。

この記事では、2000万円問題の真実を元証券マンである私の視点で解剖し、あなたが本当に準備すべき金額と、今日からできる具体的な対策を解説します。

目次

なぜ「老後2000万円問題は嘘」と言われるのか?

そもそも、ことの発端は、2019年に金融庁の報告書がきっかけで炎上しました。

しかし、多くの人が「2000万円」という数字の前提条件を見落としています。

計算の根拠は「特定のモデルケース」

ここでは、2000万円の計算の根拠を解剖していきます。

2000万円という数字は、以下の条件を前提に算出されています。

- 夫65歳、妻60歳の無職世帯

- 毎月の不足額が約5.5万円

- 30年間(95歳まで)生きる

この「月5.5万円×12ヶ月×30年=1,980万円」が根拠となります。

つまり、『持ち家か賃貸か』、『独身か既婚か』、『年金受給額がいくらか』によって、この数字は1000万円にもなれば5000万円にもなります。

「嘘」と言われる最大の理由

結論としては、「自分には当てはまらない」人が多いためです。

例えば、「共働きで厚生年金が手厚い世帯」や、「生活費が極端に低い世帯」にとっては、2000万円も不足しません。

逆に、賃貸住まいで旅行が趣味という世帯なら、2000万円では全く足りないのが現実です。

【実態調査】あなたの場合はいくら必要?

「2000万円」という数字は、あくまで総務省の家計調査に基づく「平均値」から算出されたものです。

根拠となるデータ(総務省:家計調査年報 2019年〜2023年)を紐解くと、世帯状況によって必要な金額は大きく変わることがわかります。

●根拠となる計算式

(毎月の支出 - 毎月の年金受給額)× 12ヶ月 × 老後の年数 = 必要な備え

この計算式に、公的な統計データを当てはめてシミュレーションしてみましょう。

| 世帯タイプ | 毎月の不足額の目安 | 30年間で必要な額 | 根拠・背景 |

|---|---|---|---|

| 共働き (厚生年金) |

約0円〜3万円 | 0〜1,080万円 | 夫婦2人とも厚生年金を受給できるため、年金収入が平均より高く、生活費をほぼカバーできるケースが多いです。 |

| 標準世帯 (夫:厚/妻:国) |

約5.5万円 | 約1,980万円 | 「2000万円問題」のモデル。夫がサラリーマン、妻が専業主婦の平均的な受給額に基づいています。 |

| 自営業 フリーランス |

約10万〜15万円 | 3,600〜5,400万円 | 受給できるのが「国民年金」のみのため、会社員に比べて月々の受給額が10万円以上少なくなる傾向にあります。 |

| ゆとりある世帯 (趣味・旅行重視) |

約14万円 | 約5,040万円 | 生命保険文化センターの調査による「ゆとりある老後生活費(月約37.9万円)」を目指す場合です。 |

※参照データ:総務省「家計調査年報(2019-2023年)」、生命保険文化センター「令和4年度 生活保障に関する調査」を元に算出

上記の表は、あくまで目安です。

現在の貯蓄額ではなく『老後までにいくら積み増す必要があるか』を考えることが重要です。

「嘘」だと油断してはいけない3つのリスク

しかし、ここで注意すべきことがあります!

「2000万円もいらない」という言葉を鵜呑みにして対策を怠ると、将来取り返しのつかないことになります。

特に以下の3つのリスクは、2019年当時よりも深刻化しています。

- 物価上昇(インフレ)

お金の価値が下がり、現時点で買えたものが将来買えなくなる。

- 寿命の延び

「人生100年時代」では、30年分ではなく35〜40年分の備えが必要。

- 年金支給額の減少

マクロ経済スライド等により、将来の年金実質額は下がっていく可能性が高い。

損をしないための「賢い老後資金」の作り方

2000万円という数字に一喜一憂するのではなく、「自分専用の対策」を始めることが唯一の解決策です。

① 固定費の削減(今すぐできること)

まずは家計の「穴」を塞ぎましょう。

例えば、スマホ料金、保険料、サブスクリプションなど…

これらを見直すだけで、月に3万円浮かせることも可能です。

② 税制優遇制度をフル活用する

預貯金だけで2000万円を貯めるのは至難の業です。

国が制度として用意した「貯めるための武器」を使いましょう。

『NISA口座を開設する証券会社はどこがいいの?』と迷われた方は、以下の記事を参考にしてください。

『iDeCoを始めるには、どの証券会社がおススメ?』とお悩みの方は、楽天証券がおススメです!以下の記事で「楽天証券でiDeCoを始める方法」を解説していますので、ぜひ確認してみてください。

③ プロに「自分だけの試算」を出してもらう

結局、自分がいくら必要なのかはプロにシミュレーションしてもらうのが一番近道です。

老後に向けての資産形成など、資産準備や環境変化に合わせた保険の見直しにお悩みの方は、FP(ファイナンシャルプランナー)に相談するのがおススメです!

以下のリンクから、ぜひお得にFPに相談して、安定した資産設計を行いましょう。

「資産運用や保険の見直し、プロに相談して未来の安心を手に入れませんか?今なら無料FP相談でハーゲンダッツギフト券をプレゼント中!」

まとめ:数字に踊らされず、今の行動を変えよう

「老後2000万円問題」は、あくまで一つの目安に過ぎません。

大切なのは、『自分の場合はいくら不足し、それをどう補填するか』を把握することです。

「まだ先のことだから」と先延ばしにすると、複利の効果を逃し、将来の選択肢を狭めてしまいます。

『具体的に何から始めればいいか分からない』という方は、まずは以下の記事で「投資の始め方がゼロから分かる完全ロードマップ」を確認してみてください。

コメント