毎日必死に働いているのに、給与明細を見るたびに、

税金、高すぎ…

と溜息をついていませんか?

現在は、昇給しても社会保険料や税金で手取りが増えない「増税時代」。

さらに物価高も重なり、将来への不安を抱えつつも、具体的に何をすればいいか分からず足踏みしている方は非常に多いです。

本記事では、これまで数多くの投資・節税戦略を分析し、最新の税制・投資トレンドを抑えたうえで、会社員・自営業の方が「今すぐ実践すべきiDeCo戦略」を徹底解説します。

本記事の内容としては、

この記事を最後まで読めば、あなたの年収でいくら税金が戻ってくるのかが分かり、60歳以降に「数百万〜一千万円以上」の差がつく出口戦略までマスターできます。

本記事の結論からお伝えすると、

iDeCoは、会社員に残された「合法的に手取りを増やす最強の手段」です。

特に若いうちから「加入期間」を味方につけるメリットは、投資の運用益以上に強力です。その理由を、数字の根拠とともに見ていきましょう。

目次

そもそもiDeCoとは?会社員に選ばれる最大の理由

iDeCo(個人型確定拠出年金)を一言でいうと、

「国が認めた、最強の自分年金づくり制度」です。

会社員がこぞって利用する理由は、投資としてのリターン以上に、「やった瞬間に節税が決まる」という確実性にあります。

これが、通常の投資との違いになります。

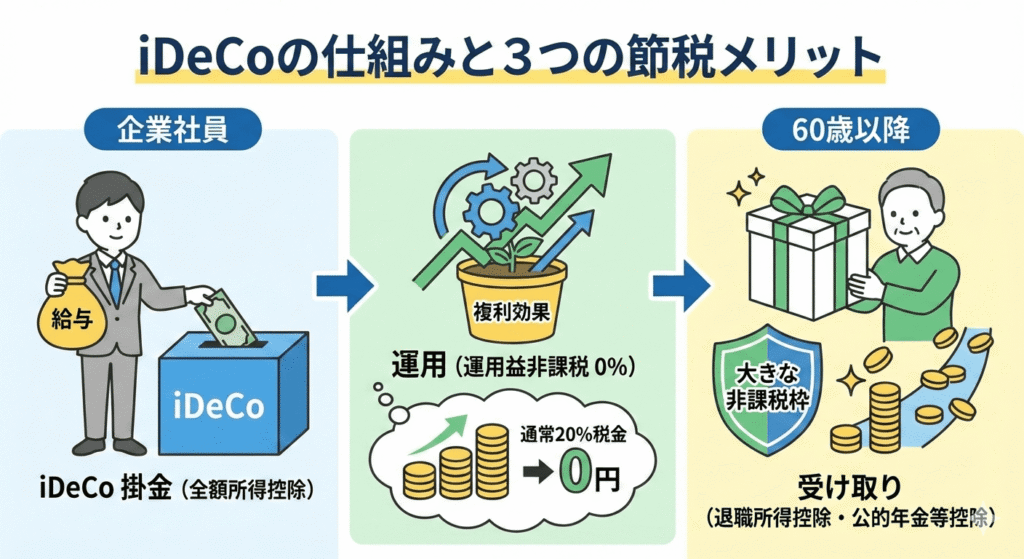

iDeCoは、上の図のように

- 出す時

- 増やす時

- 受け取る時

の3ステップすべてで税金が優遇される、まさに「貯金の上位互換」といえる制度です。

- 【出す時】掛金が全額「所得控除」

- 毎月の積み立て分だけ、あなたの所得から差し引かれます。

- その結果、本来払うはずだった所得税・住民税が安くなります。

- 【増やす時】運用益がすべて「非課税」

- 通常、投資で得た利益には約20%の税金がかかりますが、iDeCoなら0円。

- 浮いた税金をそのまま再投資に回せるため、複利の効果が最大化されます。

- 【受け取る時】受取時も「大きな控除」

- 60歳以降に一括、または年金形式で受け取る際も、会社員なら「退職所得控除」や「公的年金等控除」といった強力な非課税枠が使えます。

iDeCoの上限額が「月6.2万円」に!衝撃の節税シミュレーション

これまでのiDeCoは、会社員(企業年金なし)の上限が「月額2.3万円」と低く設定されていました。

しかし、2025年度の税制改正により、この上限が「月額6万2,000円(年額74.4万円)」へと大幅に引き上げられることが決定しました。(※実際の施行は2027年予定)

この改正により、会社員の節税効果は劇的に跳ね上がります。

「従来の上限(2.3万円)」と「新上限(6.2万円)」で満額かけた場合、手元に残るお金がどう変わるのか比較してみましょう。

年収別・節税額ビフォーアフター表

税率は、所得税・住民税の合計税率で計算しています。

| 年収 | 税率(目安) | 今までの節税額(月2.3万円積立) | 新・節税額(月6.2万円積立) | 増える手取り額(1年間の差) |

| 400万円 | 15% | 年 約41,400円 | 年 約111,600円 | +70,200円 |

| 600万円 | 20% | 年 約55,200円 | 年 約148,800円 | +93,600円 |

| 800万円 | 30% | 年 約82,800円 | 年 約223,200円 | +140,400円 |

| 1,000万円 | 33% | 年 約91,000円 | 年 約245,500円 | +154,500円 |

| 1,200万円 | 43% | 年 約118,600円 | 年 約319,900円 | +201,300円 |

※年収は額面。税率は所得税+住民税10%の概算。復興特別所得税は考慮せず。

※実際の税率は扶養家族やその他の控除により異なります。

ここが凄い!改正のポイント

注意点として、この「月額6.2万円」の上限の対象予定は、

- 企業年金(DB・企業型DC)がない会社員

- 公務員

企業年金がある方も、現行より枠が拡大(合算で6.2万円まで等)する方向で調整されています。

法律の施行は少し先になりますが、「iDeCo口座を持っていないと、この枠が使えない」のは同じです。

今のうちに口座を開設し、少額からでも運用に慣れておくことが、改正スタートダッシュの鍵となります。

20・30代が「今すぐ」始めるべき真の理由

給料が安くて貯金なんて無理

老後なんてまだ先だし…

そう思っている20代・30代の方こそ、実はiDeCoの一番おいしい部分を受け取れる権利を持っています。

その理由は、iDeCoの受け取り時に使う「税金のかからない枠」の仕組みにあります。

非課税枠は金額ではなく「時間」で増える

iDeCoのお金を将来一括で受け取る際、「退職所得控除」という非課税枠が使えます。

この枠は、積立額の多さではなく、「iDeCoに加入していた期間(長さ)」だけで決まります。

つまり、「月5,000円の人」も「月5万円の人」も、長く続けていれば同じだけの「巨大な非課税枠」がもらえるのです。

この非課税枠は、加入期間が20年を超えると、増え方が一気に加速します。

【比較】「25歳」で始めた人 vs「35歳」で始めた人

もし60歳で受け取る場合、スタートが10年遅れるだけで、非課税枠にどれだけの差が出るのでしょうか?

| 開始年齢 | 加入期間 | もらえる非課税枠 | 差額 |

| 25歳スタート | 35年間 | 1,850万円 | ― |

| 35歳スタート | 25年間 | 1,150万円 | ▲700万円の損 |

10年遅れるだけで、将来タダで受け取れる枠が700万円分も消滅してしまいます。この「時間」だけは、あとから大金を払っても取り戻せません。

知っておくべきiDeCoのデメリットと対策

会社員のiDeCoは、全部が良い面ばかりではありません。

会社員が陥りやすい罠についても、知っておきましょう

会社員のiDeCoデビューに「松井証券」が選ばれる理由

iDeCoを始めるには、どこか一つの証券会社で専用口座を作る必要があります。

そこで、私がおススメしているのは「松井証券」です。

なぜ、松井証券なのか?

- 運営管理手数料が「誰でもずっと0円」

- 多くの銀行や証券会社で発生する月額数百円の手数料が、松井証券なら無条件で0円

- 30年運用すれば、これだけで10万円以上の差が出ることもあります。

- 圧倒的に低コストな商品群

- 業界最低水準の運用コストを誇る「eMAXIS Slimシリーズ」を網羅

- 投資信託の保有コストを極限まで削れます。

- 初心者に寄り添う「電話サポート」

- 創業100年以上の歴史がある松井証券は、サポート体制も一流

- 会社に提出する書類の書き方や、Web画面の操作方法まで、専門オペレーターが丁寧に教えてくれます。

以下の記事で、「松井証券のiDeCoの特徴と、iDeCoの始め方」について詳しく解説しています。ぜひ参考にしてください。

まとめ:iDeCoは「早く始めた人が勝つ」ゲーム

iDeCoは、単なる老後の備えではありません。

「今、払うべき税金を減らし、将来、非課税でお金を受け取る」

この二段階の節税をフル活用できる、会社員にとって最強のマネーハックです。

「いつかやろう」と後回しにするほど、先ほど解説した「退職所得控除」の枠は減り続けていきます。

まずは、自分の節税額がいくらになるのか、松井証券の公式サイトにある「無料シミュレーター」でチェックすることから始めてみましょう。

以下▼の公式サイトから、「iDeCoシミュレーターを試してみる」ボタンで実施できます。

その初めの一歩が、30年後のあなたに数百万円の差をプレゼントしてくれるはずです。

コメント