投資はまとまった資金がないと意味がない…

損をするのが怖い…

そんな悩みで、今一歩踏み出せない状態ではありませんか?

実は、一番の損失はお金が減ることではなく、始めるのが遅れて、時間を味方にできないことです。

月5,000円を『少額だから…』と放置することは、将来手にできるはずの大きな資産をみすみす捨てているのと同じかもしれません。

この記事を読めば、月5,000円がいかに強力な「将来への資産形成」になるかが分かります。

また、本記事では10年運用した場合の資産額のシミュレーションも行っているので、迷いが消え、『今日から何をすべきか』が明確になります。

解決策は実にシンプルです。投資のリスクも正しく理解した上で、自分に合った投資先を選び、ネット証券で「自動積立」を設定するだけです。

まずは無理のない5,000円から、「投資家としての経験値」を積み始めるのが初心者にはベストです。

『月5,000円で本当に変わるの?』という疑問に対し、この記事では金融データに基づいたシミュレーションを紹介しています。

未来の自分のために、まずは月々5000円から、新しい挑戦を始めてみませんか?

目次

【先に知るべき】5,000円から投資を始める2つのデメリット

あえてデメリットからお伝えしますが、これらは「事前の対策」を知っていれば対応できます。

しかし、事前にデメリットを理解して、『毎月5,000円投資が自分に合っているのか?』を確認したうえで、実践に移りましょう。

5,000円から投資を始める3つのメリット

『たった5,000円で何が変わるの?』と思うかもしれませんが、この少額スタートには、将来のあなたを劇的に変える3つのメリットがあります。

① 「お試し感覚」で、投資への恐怖心が自信に変わる

『投資が怖い…』と感じてしまう最大の理由は、実は「仕組みがよく分からないから」です。

私は元証券マンで、新規のお客さまを訪問すると、決まって『投資ってなんだか怖そう…』という言葉を受け取ることが多かったです。

そこで、『具体的にどのあたりが不安ですか?』と踏み込んで聞いてみると、意外にも明確な答えが返ってくることはほとんどありません。

つまり、『正体が分からないから、なんとなく怖い』というイメージだけが膨らんでしまっているのです。

裏を返せば、仕組みさえ正しく理解できれば、その恐怖心はスッと消えていきます。

その仕組みを理解するためには、投資を実際に行うことが一番の近道です。そんな時に、月5,000円投資が活躍します。

月5,000円というと、飲み会1回分や洋服1着分程度の金額。万が一、株価の変動で数百円動いたとしても、生活が苦しくなることはありません。

つまり、『失敗してもいい』という気楽な気持ちで投資を継続するうちに、いつの間にかニュースで見る日経平均株価や円安のニュースが「自分事」として理解できるようになります。

② 「ほったらかし」で、勝手にお金が貯まる仕組みが作れる

月5,000円の積立設定を一度してしまえば、あとは寝ている間も仕事をしている間も、プロや世界中の企業があなたの代わりに働いてくれます。

これを「ドル・コスト平均法」と呼び、価格が高いときには少なく、安いときには多く買うことで、リスクを自動的に抑えてくれます。

私も実に6年間、「ドルコスト平均法」を利用して投資を行っていますが、資産は着実に増加しています。また、毎月一定額を買い付けるので、日常生活への負担もほとんどありません。

そしてこのメリットの一番の魅力が、銀行口座から自動で引き落とされるため、意識せずに「将来への貯金」が加速していくことです。

気づいたときには、自分の力だけでは貯められなかった金額が口座に積み上がっているはずです。

③ 「複利」という仕組みを、1日でも早く作れる

投資の利益がさらに利益を生む「複利」は、時間が長いほど爆発的な力を発揮します。

複利のイメージとしては、月5,000円は小さな雪玉ですが、1日でも早く転がし始めることで、10年後、20年後には驚くほど大きな雪だるまに成長します。

10年後、銀行に預けっぱなしだった友人が『全然お金が貯まらないよ…』と嘆く横で、あなたは投資の利益だけで『俺は来週ちょっと豪華な海外旅行に行ってくるよ!』くらいの差を手に入れているかもしれません。

5,000円から始められる投資おすすめ7選

ここからは、この記事の本題である「5000円から始められる具体的な投資方法」を7種類、ご紹介します。

それぞれに特徴やメリット・デメリットがありますので、あなたの投資目的や性格、リスク許容度に合ったものを見つけてみてください。

| 投資先 | 特徴 | 始めやすさ | リスク | リターン |

|---|---|---|---|---|

| ① 投資信託 | プロが選んだセット商品。 100円から世界中に分散できる。 |

中 | 中 | |

| ② 株式投資(配当) | 1株から購入。企業の利益を 「配当金」として現金で受取。 |

高 | 高 | |

| ③ ポイント投資 | 余ったポイントで疑似運用。 現金が減る痛みがない。 |

低 | 低 | |

| ④ ETF | 上場している投資信託。 リアルタイム売買が可能。 |

中 | 中 | |

| ⑤ REIT | 不動産投資信託。 少額でビルのオーナー気分に。 |

中 | 中〜高 | |

| おすすめ ⑥ NISA |

利益に税金がかからない。 全初心者必須の非課税制度。 |

中 | 中〜高 | |

| ⑦ iDeCo | 自分で作る年金。 積立額が全額節税になる。 |

中 | 中 |

① 投資信託(インデックスファンド)

世界中の株式や債券を詰め合わせた「セット商品」です。

100円から購入可能で、月5,000円あれば、これ一つで「世界経済の成長」にまるごと投資できます。

② 株式投資(高配当株・単元未満株)

通常は100株単位ですが、1株から買えるサービス(ミニ株など)を利用します。

企業の利益の一部を「配当金」として現金でもらえるため、定期的な副収入になります。

私もメインは、この株式投資による配当収益を増やすことを目的にしています。

③ ポイント投資

楽天ポイントやdポイントなど、普段の買い物で貯まったポイントを運用に回します。

現金が減る痛みがないため、投資の「練習」に最適です。

④ ETF(上場投資信託)

中身は投資信託ですが、証券取引所に上場しているため、株のように市場が開いている時間にいつでも売買できます。

運用コスト(信託報酬)が非常に低いのが特徴です。

⑤ REIT(不動産投資信託)

多くの投資家から集めたお金でマンションやオフィスビルを購入し、その家賃収入を分配する仕組みです。

数千円から「実質的な大家さん」になれます。

下記の記事でREITについて詳しく解説していますので、ぜひ参考にしてください。

⑥ NISA(つみたて投資枠)

厳密には「制度」ですが、月5,000円投資において最強の投資法です。

通常なら利益に約20%かかる税金が「ゼロ」になります。

⑦ iDeCo(個人型確定拠出年金)

自分で作る年金制度です。

月々の積立額が全額「所得控除」になるため、投資の利益だけでなく、毎年の税金(所得税・住民税)も安くなります。

以下の記事でiDeCoのメリット・デメリット、始め方について詳しく紹介していますので、ぜひ参考にしてください。

【シミュレーション】おすすめ7選を10年間継続した場合

ここでは、上記で紹介した「月5,000円投資をおススメする7項目」のシミュレーションを行います。

やはり、一番気になることは『運用してどのくらい資産が増えるのか?』だと思います。

また、どのくらい増えるのか把握しておくと、投資を継続するモチベーションにもなります。

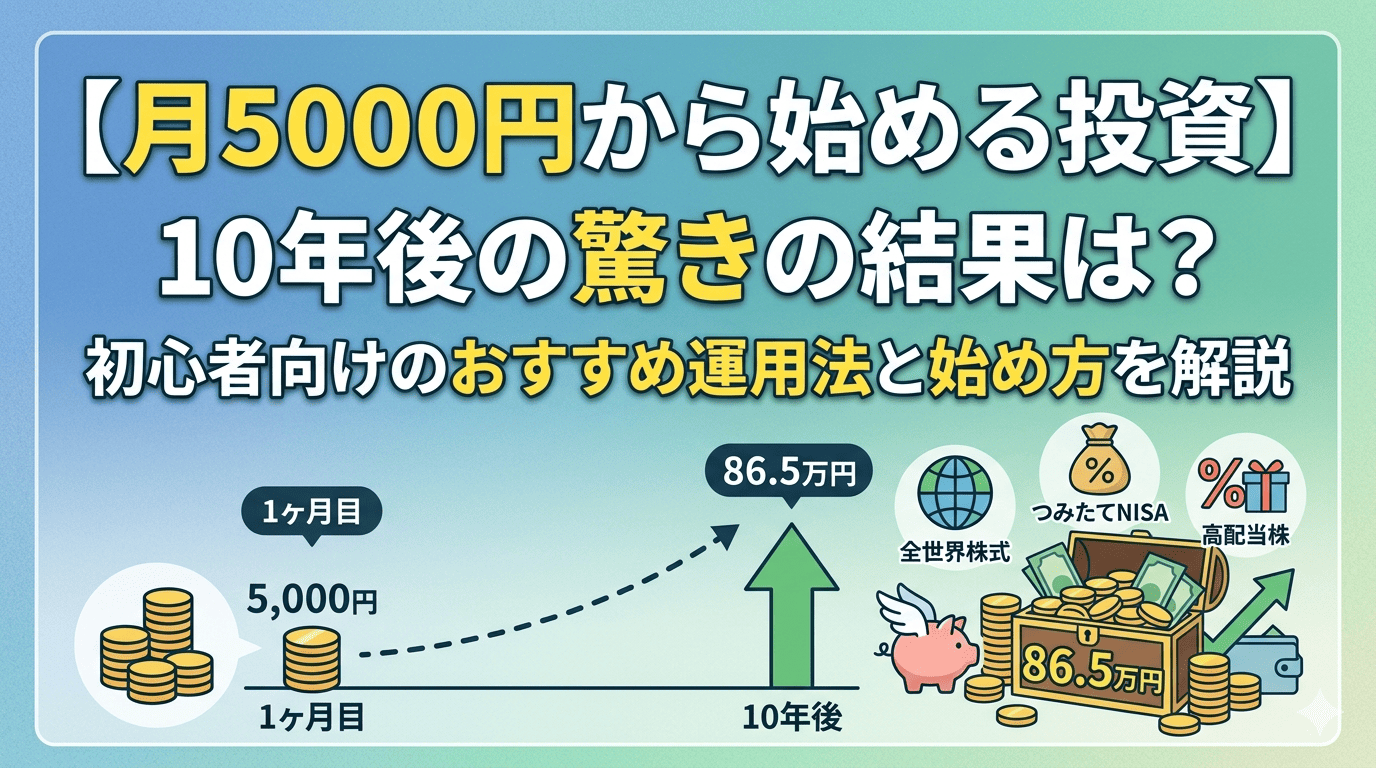

以下の表を見てみると、毎月5,000円(年間6万円)を10年間積み立てた場合、投資先によって将来の資産額にはこれだけの差が生まれます。

※投資元本は一律で60万円です。

| 投資スタイル | 想定年利 | 10年後の運用結果 | 利益(元本60万円) |

|---|---|---|---|

| ① 投資信託(世界株) | 5.0% | 約 77.6 万円 | +17.6 万円 |

| ② 株式投資(高配当) | 4.0% | 約 73.6 万円 | +13.6 万円 |

| ③ ポイント投資 | 3.0% | 約 69.8 万円 | +9.8 万円 |

| ④ ETF(米国株) | 7.0% | 約 86.5 万円 | +26.5 万円 |

| ⑤ REIT(不動産) | 4.5% | 約 75.6 万円 | +15.6 万円 |

| ⑥ NISA(非課税運用) | 7.0% | 約 86.5 万円 | +26.5 万円 |

| ⑦ iDeCo(節税+運用) | 3.0% | 約 79.8 万円〜 | +19.8 万円〜 |

| 【参考】銀行預金 | 0.02% | 約 60.1 万円 | +0.1 万円以下 |

【運用のポイント】シミュレーション結果から見る

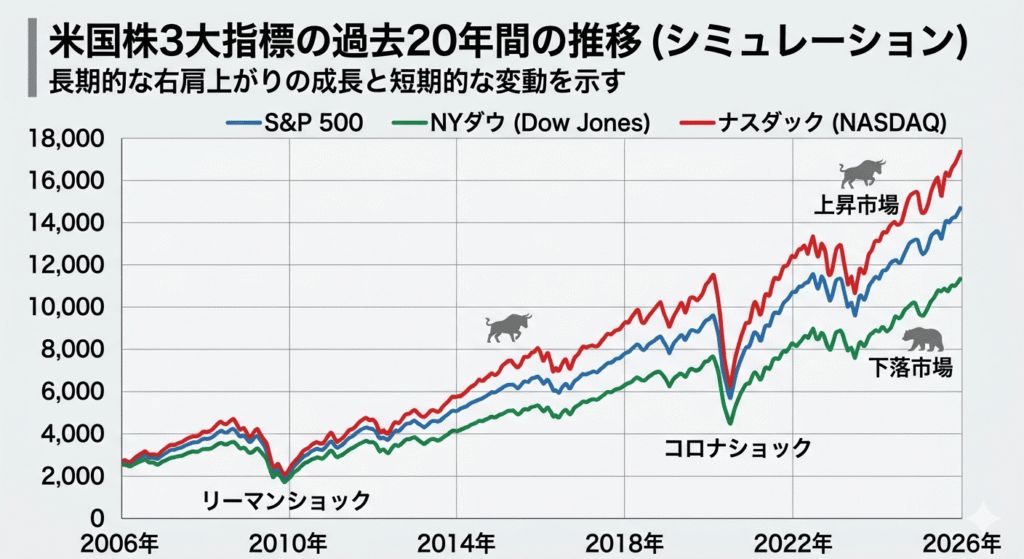

米国株3大指標の比較一覧

| 指標名 | 組み入れ銘柄数 | 概要・特徴 |

|---|---|---|

| S&P500 | 約500銘柄 | 米国を代表する主要500社で構成。市場全体の約8割をカバーする、世界で最も有名な「投資の王道」指標。 |

| NYダウ | 30銘柄 | 老舗の超優良企業30社を厳選。マクドナルドやAppleなど、誰もが知る大企業が集まる「少数精鋭」の指標。 |

| NASDAQ | 約3,000銘柄〜 | IT・ハイテク企業が中心。AmazonやGoogleなど、これからの時代を担う「成長株」がひしめく指標。 |

米国株3大指標の過去20年間の推移

- ③ポイント投資が控えめな理由

ポイント投資は元手(ポイント)の範囲内で行うことが多く、また安定したバランス型コースを選びやすいため、着実な3%としています。

まとめ:月5,000円の投資は、10年後のあなたへの「最高の仕送り」

本記事を読んだあなたなら、『月5,000円では意味がない』という不安は、もう解消されたはずです。

今回の内容を振り返ると、少額投資こそが初心者が着実に資産を築くための最短ルートであることが分かります。

最後に:一番の失敗は「何もしないこと」

投資において、最大の武器は「お金」ではなく「時間」です。

10年後に『あの時始めておけばよかった…』と後悔するか、『あの時月5,000円から始めておいてよかった!』と喜ぶか。

その分岐点は、証券口座を開設し、投資を実践すべきかどうかにかかっています。

まずは、手数料の安いネット証券で無料の口座開設からスタートしましょう。

下記の記事で、あなたにおすすめの証券会社を紹介していますので、ぜひご覧ください。

月5,000円という小さな一歩が、10年後のあなたの自由を大きく広げてくれるはずです。

コメント