このような疑問を持っている会社員の方は多いのではないでしょうか。

毎月の給料からは所得税や住民税が差し引かれ、年収が上がるほど税負担も大きくなります。

しかし、多くの人は節税できる制度を十分に活用できていません。

実はiDeCo(個人型確定拠出年金)を利用すると、年収によっては毎年数万円〜10万円近い節税効果が期待できます。

さらに、運用益も非課税になるため、「老後資金を効率よく準備できる制度」として注目されています。

この記事では、会社員向けにiDeCoの仕組みやメリット・デメリットを解説しながら、年収400万円・600万円・800万円・1000万円の節税額シミュレーションを紹介します。

記事を読み終える頃には、自分の年収でどれくらい節税できるのかがわかり、iDeCoを始めるべきかどうか判断できるようになります。

なお、本記事では税制の仕組みや年収別シミュレーションをもとに、初心者でもわかりやすく解説しているので、iDeCoを検討している方はぜひ最後までご覧ください。

\ iDeCoで節税しながら老後資金を準備しよう /

会社員なら毎年数万円以上の節税も可能です。

まずは無料で口座開設して、将来のお金の不安に備えましょう。

口座開設・維持費無料(※証券会社による)

目次

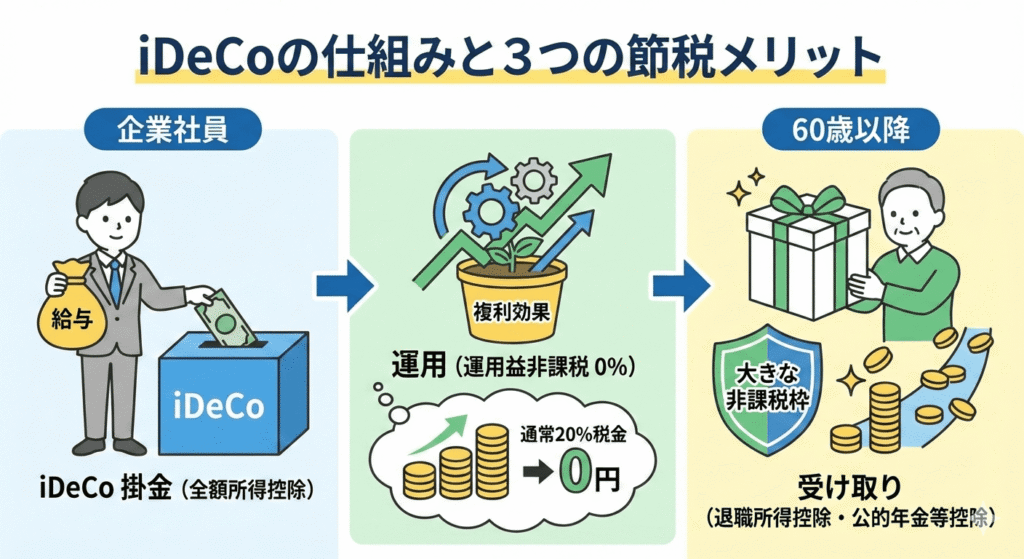

iDeCoとは?

iDeCo(イデコ)は、自分で掛金を積み立てて運用する私的年金制度です。

毎月積み立てたお金を投資信託などで運用し、60歳以降に受け取ります。

最大の特徴は、「税制優遇」です。

iDeCoの3つの税制メリット

つまり、iDeCoは

- 積立時

- 運用時

- 受取時

の3回にわたって、税制優遇を受けられる数少ない制度です。

特に会社員は掛金が全額所得控除となるため、『毎年の節税効果を実感しやすい』のが大きなメリットです。

iDeCoの節税額はどれくらい?年収別シミュレーション

iDeCoの大きな魅力は、毎月積み立てる掛金が全額所得控除の対象となり、所得税と住民税を節税できることです。

節税額は年収や家族構成によって異なりますが、一般的に年収が高いほど節税効果も大きくなります。

ここでは、会社員が毎月2万円(年間24万円)をiDeCoで積み立てた場合の節税額の目安を見ていきましょう。

年収400万円の場合

年収400万円の会社員が毎月2万円をiDeCoに積み立てた場合、

年間で「約3万6,000円」の節税効果が期待できます。

一見すると大きな金額ではないように感じるかもしれませんが、20年間継続すると累計で「約72万円」の節税になります。

さらに運用益も非課税となるため、実際のメリットはこれ以上です。

年収500万円の場合

年収500万円の場合、

年間の節税額は「約4万8,000円」が目安です。

これを20年間続けると「約96万円」となり、ほぼ100万円分の税金を抑えられる計算になります。

毎月2万円を積み立てるだけで、老後資金を準備しながら節税もできるのは大きなメリットです。

年収600万円の場合

年収600万円の会社員であれば、

年間「約6万円」の節税効果が期待できます。

20年間継続した場合の累計節税額は「約120万円」です。

つまり、iDeCoを利用するだけで100万円以上の税負担を軽減できる可能性があります。

特に「30代や40代でこれから資産形成を始める方」にとっては、非常に魅力的な制度といえるでしょう。

年収800万円の場合

年収800万円になると、

年間の節税額は「約7万2,000円」まで増えます。

20年間続けると累計で「約144万円」の節税となり、家族旅行や住宅関連の費用にも匹敵する金額になります。

年収が高くなるほど所得税率も上がるため、iDeCoによる節税メリットをより実感しやすくなります。

年収1000万円の場合

年収1000万円の会社員では、

年間「約8万8,000円」の節税効果が期待できます。

20年間継続すると累計節税額は「約176万円」となり、節税だけでも非常に大きなメリットがあります。

高所得者ほど税負担が重くなるため、iDeCoは効率的な節税手段として活用されています。

あなたの年収でも、iDeCoを活用すれば年間数万円の節税が期待できます。

節税メリットを受けながら老後資金を準備したい方は、まず無料の口座開設から始めてみましょう。

\ iDeCoで節税しながら老後資金を準備しよう /

会社員なら毎年数万円以上の節税も可能です。

まずは無料で口座開設して、将来のお金の不安に備えましょう。

口座開設・維持費無料(※証券会社による)

運用益も非課税になるためメリットはさらに大きい

iDeCoのメリットは、節税だけではありません。

通常の投資では、売却益や配当金に約20%の税金がかかります。

しかし、iDeCoで得た運用益には税金がかからないため、資産形成をより効率的に進められます。

例えば毎月2万円を30年間積み立て、年利5%で運用できた場合、積立元本は「720万円」ですが、資産額は「約1,660万円」になる計算です。

さらに運用益も非課税となるため、「節税効果」と「資産形成効果」を同時に得られるのがiDeCo最大の魅力といえるでしょう。

iDeCoのメリット

① 毎年節税できる

これが最大のメリットです。

掛金全額が所得控除になるため、会社員の節税効果は非常に大きくなります。

② 運用益が非課税

通常の投資では利益に「約20%」の税金がかかります。

しかし、iDeCoでは税金がかかりません。

③ 老後資金を強制的に作れる

「60歳まで引き出せない」ため、確実に老後資金を準備できます。

iDeCoのデメリット

iDeCoは節税メリットが大きい制度ですが、誰にでもおすすめできるわけではありません。

始めてから後悔しないために、デメリットもしっかり理解しておきましょう。

① 原則60歳まで引き出せない

iDeCo最大のデメリットは、積み立てたお金を原則60歳まで引き出せないことです。

例えば、

といった場合でも、iDeCoの資産を引き出すことはできません。

新NISAであれば必要なときに売却できますが、iDeCoは「老後資金専用の制度」です。

そのため、生活防衛資金が十分に確保できていない人は、まず新NISAや預貯金を優先することをおすすめします。

② 元本割れする可能性がある

iDeCoで投資信託を選んだ場合、運用成績によっては元本割れする可能性があります。

例えば世界的な株価暴落が起きると、一時的に資産が「20〜30%以上」下落することもあります。

実際に、

では、多くの投資信託が大きく下落しました。

ただし、iDeCoは長期投資を前提とした制度です。

短期的な値動きに一喜一憂せず、長期間積み立てることでリスクを抑えやすくなります。

③ 手数料がかかる

iDeCoは、「口座管理手数料」が発生します。

主な費用は以下の通りです。

最近は松井証券やSBI証券、楽天証券など運営管理手数料無料の証券会社が増えていますが、完全に無料ではありません。

積立額が少ない場合は、手数料負担が相対的に大きくなる点に注意が必要です。

④ 投資経験がないと商品選びに迷う

iDeCoでは、自分で運用商品を選ぶ必要があります。

初めて投資をする人は、

と悩むことも少なくありません。

しかし、長期運用を前提とするなら、「全世界株式」や「S&P500」に連動する低コストのインデックスファンドが有力な選択肢になります。

商品選びに不安がある場合は、まず新NISAで投資に慣れてからiDeCoを始めるのも一つの方法です。

⑤ 受け取り時に税金がかかる場合がある

「iDeCoは完全に非課税」と思われがちですが、受け取り時には税金が発生するケースがあります。

ただし、

が利用できるため、多くの人は税負担を大幅に抑えられます。

とはいえ、退職金が多い人や企業年金がある人は、受け取り方によって税額が変わるため注意が必要です。

デメリットを理解したうえで活用することが大切

iDeCoには『60歳まで引き出せない』という大きな制約があります。

一方で、

という大きなメリットもあります。

そのため、まずは生活防衛資金を確保し、そのうえで余裕資金を使ってiDeCoを活用するのがおすすめです。

iDeCoと新NISAはどちらを優先するべき?

初心者の場合は、新NISAを優先するのがおすすめです。

理由は、いつでも売却できるからです。

おすすめ順位

- 新NISA

- iDeCo

- 特定口座

十分な生活防衛資金があるなら、iDeCoも併用すると節税効果をさらに高められます。

私がiDeCoをおすすめする理由

私は現在、「新NISA」を活用しながら日本株や米国株への投資を続けています。

投資を始めた当初は、『どの銘柄を買えば資産が増えるか』を常に考えていました。

しかし、投資を続ける中で感じたのは、資産形成では『利益を増やすこと』と同じくらい『税金を減らすこと』が重要だということです。

例えば、投資で年間10万円の利益を得ても税金で約2万円が差し引かれます。

一方で、iDeCoは掛金が全額所得控除となるため、始めたその年から節税効果を受けられます。

特に会社員は給与所得があるため、iDeCoの恩恵を受けやすい立場です。

年収600万円の会社員が毎月2万円を積み立てた場合、「年間約6万円」の節税効果が期待できます。

これは何もしなくても、毎年6万円のリターンを得ているようなものです。

さらに、iDeCoは運用益も非課税です。

例えば毎月2万円を30年間積み立てると、元本は720万円です。

しかし年利5%で運用できた場合、資産は「約1,660万円」まで増える可能性があります。

通常の投資口座であれば利益に約20%の税金がかかりますが、iDeCoならその税金を気にする必要がありません。

もちろん、私はまず新NISAを優先することをおすすめしています。

新NISAはいつでも売却できるため、資金拘束がないからです。

しかし、

という方であれば、次に検討したい制度がiDeCoです。

私自身、投資を続ける中で『税制優遇を活用する人としない人では、長期的に大きな差が生まれる』と感じています。

だからこそ、会社員の方には新NISAだけでなくiDeCoも活用し、節税しながら効率よく資産形成を進めてほしいと思っています。

よくある質問

Q. 年収300万円でもiDeCoはお得ですか?

はい。

節税効果は小さくなりますが、運用益非課税のメリットもあります。

Q. iDeCoは途中でやめられますか?

可能です。

注意点としては、積立停止は可能ですが原則60歳まで引き出せません。

Q. 会社員でも加入できますか?

加入できます。

多くの会社員が利用しています。

Q. 新NISAと併用できますか?

可能です。

併用することで資産形成を効率化できます。

まとめ|会社員こそiDeCoで節税しながら資産形成を始めよう

iDeCoは会社員にとって、非常に優秀な節税制度です。

特に年収500万円以上になると、毎年数万円以上の節税効果が期待できます。

将来の老後資金を準備しながら税金も安くできるため、長期投資との相性は抜群です。

まだiDeCo口座を持っていない方は、まずは資料請求や口座開設から始めてみましょう。

始めるのが早いほど運用期間が長くなり、税制メリットも大きくなります。

\ iDeCoで節税しながら老後資金を準備しよう /

会社員なら毎年数万円以上の節税も可能です。

まずは無料で口座開設して、将来のお金の不安に備えましょう。

口座開設・維持費無料(※証券会社による)

こちらの記事で「iDeCoを始める方法」を分かりやすく解説していますので、ぜひご覧ください。

コメント