将来のために貯金しなきゃ…でも、物価は上がるし預金通帳の数字は全然増えない

と不安を感じていませんか?

今の時代、ただ銀行にお金を預けているだけでは、実質的にお金は減っているのと同じです。

とはいえ、いきなり「投資」と言われても、「損をするのが怖い」「難しそう」と一歩踏み出せないのが本音ですよね。

実は私も、数年前までは全く同じ悩みを抱えていました。

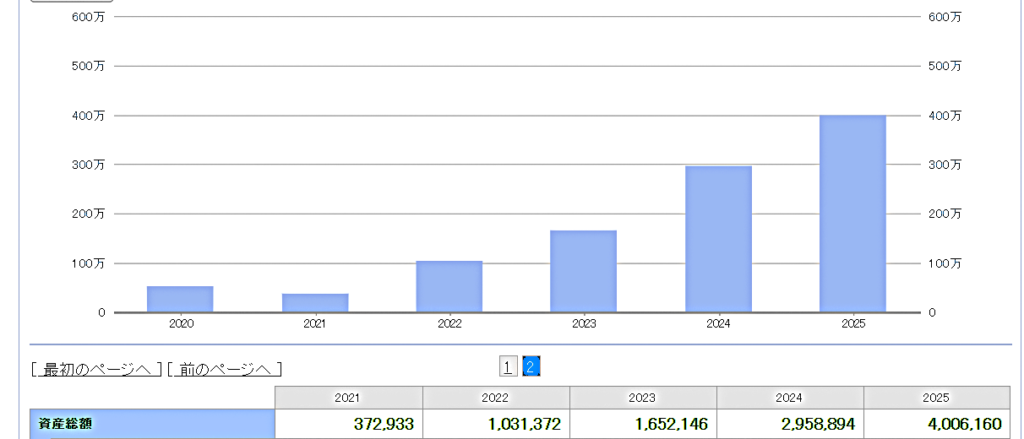

しかし、2020年に初期投資50万円から積立投資をスタート。毎月3万円の積立と個別株投資をコツコツ続けた結果、2026年現在、資産総額は400万円を突破しました。

この記事では、私がどうやって資産を10倍以上に増やしたのか、その「実体験」をもとに、初心者でも失敗しない積立投資の始め方を徹底解説します。

この記事を読むことで、「損をしないための考え方」から「今すぐ選ぶべき具体的な銘柄」までがすべて分かります。

結論からお伝えしますと、資産形成で最も大切なのは「知識」ではなく、「今すぐ少額からでも始める勇気」です。

目次

【実績公開】5年で37万→400万になった私の運用戦略

私の資産推移グラフを見ていただくと分かる通り、一直線に増えたわけではありません。

- 2020年: 50万円からスタート

- 2021年: 一時的に資産が減少(ここでやめないのがポイント!)

- 2022年〜: 複利の力が効き始め、資産が加速

- 2026年: ついに400万円を突破

私がやったことはシンプルです。

「毎月3万円の積立」を軸に、余剰資金で「個別株(新NISA成長投資枠)」を購入しただけです

積立投資の3つの魅力

- 「ドル・コスト平均法」でリスク分散

- 複利効果

- 手間がかからない

損をしないための「出口戦略」とマインドセット

投資にリスクはつきものです。

私が2021年の停滞期を乗り越えられたのは、以下のルールを決めていたからです。

【2026年最新】初心者におすすめの商品3選

新NISAの「つみたて投資枠」で選ぶなら、この3つが王道です。

| 銘柄名 | 特徴 | こんな人におすすめ |

| eMAXIS Slim 全世界株式 | 通称「オルカン」。これ1本で世界に分散。 | 究極に手間を省きたい人 |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要500社に投資。成長性が高い。 | リターンを重視したい人 |

| 楽天・プラス・先進国株式 | コストが非常に安く、効率的。 | 楽天経済圏を利用している人 |

eMAXIS Slim 全世界株式(オルカン)について、さらに詳しく知りたい方は、以下の記事で開設していますので、ぜひご活用ください。

積立投資を始める簡単3ステップ

- 証券口座を開設する

- 楽天証券やSBI証券などのネット証券が必須です。

- 新NISAの設定をする

- 税金がかからない「つみたて投資枠」をフル活用しましょう。

- 銘柄と金額を決める

- まずは月1,000円からでもOK。大切なのは「継続」です。

私が投資初心者におススメする証券会社を、以下の記事で紹介しいます。ぜひ参考にしてください!

まとめ:今日が人生で一番若い日

私の資産が400万円を超えたのも、2020年に「まずは37万円からやってみよう」と決意したからです。

もしあの時始めていなければ、今の400万円はありませんでした。投資の世界では「早く始めた人」が圧倒的に有利です。

まずは月々1,000円、3,000円からでも構いません。あなたの5年後、10年後の自分を助けるために、今日から一歩踏み出してみませんか?

コメント